截至今日(2日),A股及H股共計(jì)10家上市保險(xiǎn)公司已悉數(shù)發(fā)布2023年“成績單”。

從整體數(shù)據(jù)看,“增收不增利”是保險(xiǎn)公司普遍面臨的困境——中國人壽、中國平安、中國人保、中國太保、新華保險(xiǎn)、中國太平、陽光保險(xiǎn)、眾安在線、友邦保險(xiǎn)及中國再保10家A股及H股上市公司,負(fù)債端均實(shí)現(xiàn)保費(fèi)正增長,但最終的盈利表現(xiàn)卻不盡如人意。

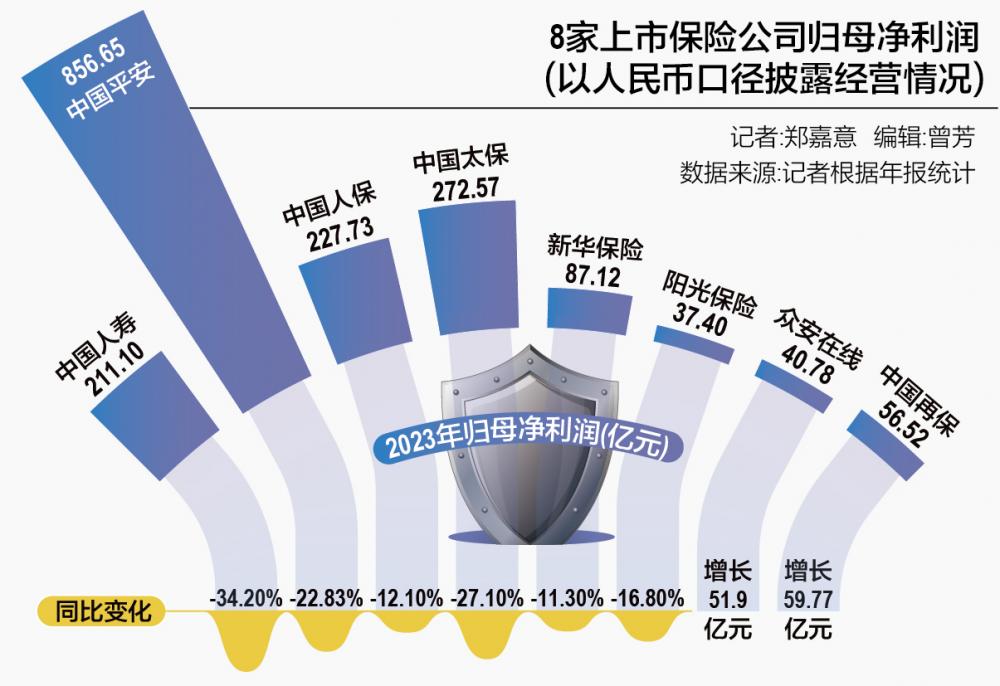

以通過人民幣單位披露年報(bào)的8家公司(中國人壽、中國平安、中國人保、中國太保、新華保險(xiǎn)、陽光保險(xiǎn)、眾安在線、中國再保)為例。據(jù)統(tǒng)計(jì),上述8家公司負(fù)債端均實(shí)現(xiàn)較好業(yè)績增長,其中,眾安在線增速領(lǐng)跑,達(dá)24.7%。

但就最終盈利表現(xiàn)而言,僅眾安在線、中國再保實(shí)現(xiàn)業(yè)績增長,其余公司歸母凈利均呈現(xiàn)10%以上降幅。其中,中國人壽、中國太保、中國平安跌幅均突破20%。僅就A股上市保險(xiǎn)公司表現(xiàn)而言,5家公司共攬凈利超1600億元,同比降幅超兩成。

記者注意到,保持增長的眾安在線、中國再保增幅顯著也與其上年同期基數(shù)為負(fù)有關(guān)。數(shù)據(jù)顯示,2022年,眾安在線、中國再保歸母凈利分別虧損13.84億元與3.25億元。

需要注意的是,從整體數(shù)據(jù)看,面臨“增收不增利”困境的不只是上市保險(xiǎn)公司。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者不完全統(tǒng)計(jì),2023年62家非上市人身險(xiǎn)公司負(fù)債端增速在15%左右,但凈利潤總和虧損142.97億元;75家非上市財(cái)險(xiǎn)公司中,共50家公司實(shí)現(xiàn)盈利,25家公司虧損,合計(jì)盈利46.8億元。

負(fù)債端持續(xù)增長的背景下,為何保險(xiǎn)業(yè)凈利潤無法增長?當(dāng)下,行業(yè)還面臨哪些普遍困境?

負(fù)債端復(fù)蘇

如上所述,2023年,保險(xiǎn)業(yè)負(fù)債端呈現(xiàn)復(fù)蘇態(tài)勢。

人身險(xiǎn)方面,從過往一年各月份增速看,復(fù)蘇背后,行業(yè)仍處于轉(zhuǎn)型“深水區(qū)”。

利率下行背景下,為避免高定價(jià)利率帶來的利差損風(fēng)險(xiǎn),2023年7月底,保險(xiǎn)業(yè)全面停售預(yù)定利率高于3.0%的傳統(tǒng)壽險(xiǎn)、預(yù)定利率高于2.5%的分紅保險(xiǎn),以及最低保證利率高于2.0%的萬能保險(xiǎn)。

與預(yù)定利率下調(diào)政策相對,2023年上半年至7月,人身險(xiǎn)行業(yè)經(jīng)歷罕見業(yè)績高峰——當(dāng)年1~7月,中國人壽、中國平安、中國人保、新華保險(xiǎn)、中國太保及中國太平6家上市險(xiǎn)企共攬保費(fèi)20241.75億元,同比增長8.16%。

高峰后,人身險(xiǎn)保費(fèi)回落。9月單月,A股5家上市公司壽險(xiǎn)保費(fèi)同比均呈負(fù)增長,新華保險(xiǎn)單月同比降幅接近10%。此后,基于預(yù)定利率下調(diào)前的需求提前釋放與“報(bào)行合一”落地后造成的短期沖擊,人身險(xiǎn)保費(fèi)增速放緩。

對待下半年負(fù)債端的收入波動,陽光人壽總經(jīng)理李所義則在業(yè)績發(fā)布會上表示,“報(bào)行合一”短期內(nèi)確對業(yè)務(wù)造成階段性波動,但對行業(yè)高質(zhì)量發(fā)展具有正向意義,可引導(dǎo)行業(yè)健康發(fā)展。“各家公司會有競爭、布局上的差異。從陽光人壽自身而言,銀保是重要的價(jià)值渠道,我們堅(jiān)信未來會更有優(yōu)勢。”

多位專業(yè)人士指出,長期看,我國人身險(xiǎn)行業(yè)仍有巨大潛力。從最能體現(xiàn)人身險(xiǎn)公司長期可持續(xù)經(jīng)營能力的新業(yè)務(wù)價(jià)值指標(biāo)看,上市保險(xiǎn)公司在2023年均有較好表現(xiàn)。

可比口徑下,2023年中國平安壽險(xiǎn)及健康險(xiǎn)業(yè)務(wù)新業(yè)務(wù)價(jià)值同比增長約36.2%;中國人壽一年新業(yè)務(wù)價(jià)值同比增長約11.9%;太保壽險(xiǎn)新業(yè)務(wù)價(jià)值同比增長約19.1%。

中國人壽董事長白濤在業(yè)績發(fā)布會上強(qiáng)調(diào),當(dāng)下,中國人壽更加聚焦價(jià)值。數(shù)據(jù)顯示,其內(nèi)含價(jià)值亦居行業(yè)首位,達(dá)12605.67億元,增速達(dá)5.6%。“對于2024年以及未來一個(gè)較長時(shí)期,我對中國人壽的發(fā)展是充滿信心和底氣的。”

財(cái)產(chǎn)險(xiǎn)方面,各公司經(jīng)營能力保持穩(wěn)定。其中,“老三家”(人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)、太保產(chǎn)險(xiǎn))保險(xiǎn)服務(wù)收入分別為4572.03億元、3134.58億元、1771.28億元,三者增速均高于6%。此外,眾安在線總保費(fèi)收入達(dá)295.01億元,同比增長24.7%。

值得一提的是,在競爭愈發(fā)激烈的財(cái)險(xiǎn)市場中,“馬太效應(yīng)”正持續(xù)加劇。記者統(tǒng)計(jì)發(fā)現(xiàn),2023年,75家非上市財(cái)險(xiǎn)公司中僅50家公司實(shí)現(xiàn)盈利,25家公司虧損,合計(jì)盈利46.8億元。而同年,“財(cái)險(xiǎn)一哥”人保財(cái)險(xiǎn)的凈利潤已達(dá)到245.66億元,為75家非上市財(cái)險(xiǎn)公司總和的5倍有余。

人保財(cái)險(xiǎn)總裁于澤預(yù)測,未來的車險(xiǎn)賠付率可能會進(jìn)一步提升,費(fèi)用率將進(jìn)一步下降。大公司可能會更加受益,“馬太效應(yīng)”可能進(jìn)一步顯現(xiàn)。

為何不增利?

從行業(yè)整體看,投資端承壓是各公司難以實(shí)現(xiàn)盈利增長的另一個(gè)主因。

以A股5家上市保險(xiǎn)公司為例。據(jù)統(tǒng)計(jì),報(bào)告期內(nèi),5家保險(xiǎn)公司總投資收益3844.70億元,較上年同期下降15.2%。

具體而言,中國平安、中國太保、中國人壽、新華保險(xiǎn)的凈投資收益率分別下降0.5個(gè)百分點(diǎn)、0.3個(gè)百分點(diǎn)、0.23個(gè)百分點(diǎn)、1.2個(gè)百分點(diǎn)至4.2%、4%、3.77%、3.4%;總投資收益率分別上升0.6個(gè)百分點(diǎn),下滑1.5個(gè)百分點(diǎn)、1.26個(gè)百分點(diǎn)、2.5個(gè)百分點(diǎn)至3.0%、2.6%、2.68%、1.8%。

關(guān)于凈利潤下滑的原因,保險(xiǎn)公司普遍解釋稱,主要是受宏觀經(jīng)濟(jì)環(huán)境變化及資本市場波動影響。

中國人壽副總裁劉暉表示,隨著穩(wěn)增長政策的持續(xù)發(fā)力,經(jīng)濟(jì)回升向好的態(tài)勢進(jìn)一步鞏固和增強(qiáng),預(yù)計(jì)2024年投資環(huán)境將有明顯改善。“今年中國人壽的大類資產(chǎn)配置基本會保持穩(wěn)定,但在具體的品種構(gòu)建上會有所加強(qiáng)。”

陽光保險(xiǎn)副總經(jīng)理彭吉海則表示,未來,在資產(chǎn)端將加強(qiáng)對宏觀研究的判斷和趨勢性分析,同時(shí)優(yōu)化資產(chǎn)配置結(jié)構(gòu),合理調(diào)整配置導(dǎo)向。“陽光資產(chǎn)的核心競爭力是投研能力。在當(dāng)下環(huán)境中,我們對行業(yè)的研究判斷將更緊密推進(jìn),以此指導(dǎo)資產(chǎn)配置和負(fù)債的選擇。”

投資端承壓之外,人身險(xiǎn)代理人數(shù)量持續(xù)收窄、財(cái)險(xiǎn)綜合賠付率上漲也對保險(xiǎn)公司經(jīng)營帶來一定壓力。

例如,代理人數(shù)量持續(xù)減少。新華保險(xiǎn)總裁張泓表示,“當(dāng)下的利率水平較低,同時(shí)行業(yè)面臨增員困難,投資端優(yōu)質(zhì)資產(chǎn)稀缺,對行業(yè)經(jīng)營管理能力提出挑戰(zhàn)。但同時(shí),我們對未來中國壽險(xiǎn)市場的發(fā)展空間仍持樂觀態(tài)度。”

當(dāng)前,壽險(xiǎn)行業(yè)從依賴規(guī)模擴(kuò)張轉(zhuǎn)向提升代理人產(chǎn)能的效率提升周期,增優(yōu)和發(fā)展高端代理人成為保險(xiǎn)公司的主要方向。在此背景下,2019年后,各保險(xiǎn)公司或主動、或被動地開展代理人隊(duì)伍的“清虛”活動,提高留存代理人產(chǎn)能。

2023年,“清虛”仍未見底。數(shù)據(jù)顯示,披露相關(guān)數(shù)據(jù)的上市保險(xiǎn)公司中,中國人壽個(gè)險(xiǎn)代理人規(guī)模為行業(yè)之首,達(dá)63.4萬人,降幅最小,為5.09%。其余平安壽險(xiǎn)、人保壽險(xiǎn)、太保壽險(xiǎn)、新華保險(xiǎn)、太平人壽、陽光人壽降幅分別為22%、8.83%、17.43%、21.32%、39.98%、15.45%。

另外一個(gè)“增收不增利”的原因,是財(cái)險(xiǎn)綜合賠付率上漲。綜合成本率是核算財(cái)險(xiǎn)公司經(jīng)營成本的核心數(shù)據(jù),由綜合費(fèi)用率和綜合賠付率構(gòu)成,大于100%意味著險(xiǎn)企承保虧損。

2023年,財(cái)險(xiǎn)“老三家”綜合成本率集體上升。其中,人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)、太保產(chǎn)險(xiǎn)綜合成本率分別約97.6%、100.7%、97.7%,同比分別上升0.9個(gè)百分點(diǎn)、1.1個(gè)百分點(diǎn)、0.8個(gè)百分點(diǎn)。

年報(bào)顯示,上述變化主要受大災(zāi)及疫情后出險(xiǎn)率回歸常態(tài)等因素影響。于澤表示,“在大災(zāi)不發(fā)生重大變化的情況下,我們還是想把車險(xiǎn)綜合成本率保持在97%左右,非車險(xiǎn)成本率控制在100%以內(nèi)。嚴(yán)監(jiān)管態(tài)勢下,車險(xiǎn)更加規(guī)范,而從競爭來看,預(yù)計(jì)未來的車險(xiǎn)賠付率將進(jìn)一步提升,費(fèi)用率將進(jìn)一步下降。”

(記者 鄭嘉意)

來源:21世紀(jì)經(jīng)濟(jì)報(bào)道

責(zé)任編輯:林紅

請輸入驗(yàn)證碼