機構(gòu)名稱:國開金融有限責(zé)任公司

產(chǎn)品/服務(wù)名稱:開鑫貸準(zhǔn)公益性互聯(lián)網(wǎng)金融服務(wù)平臺

服務(wù)類型:固定收益類

?【創(chuàng)新能力】:

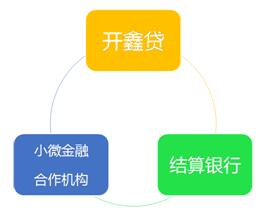

開鑫貸成立初期的三角形穩(wěn)定結(jié)構(gòu)

成立之初,開鑫貸創(chuàng)造性地將“開發(fā)性金融理念與民間借貸行為相結(jié)合”,將“互聯(lián)網(wǎng)渠道與小額貸款機構(gòu)的擔(dān)保服務(wù)相結(jié)合”:在融資端借用P2P的理念,在線通過互聯(lián)網(wǎng)渠道聚集資金;在放款端則借用商業(yè)銀行的管理理念,由合作小貸公司向開鑫貸推薦借款人,為其承擔(dān)擔(dān)保責(zé)任,并進行貸后管理,實現(xiàn)了比傳統(tǒng)P2P更好的風(fēng)險控制。

開鑫貸是全國首家實現(xiàn)交易資金完全由銀行監(jiān)管、劃轉(zhuǎn)的互聯(lián)網(wǎng)金融平臺。資金經(jīng)由第三方銀行監(jiān)管、劃轉(zhuǎn),全程接受合作銀行的監(jiān)管。

當(dāng)資金籌集額滿之后,第三方銀行便轉(zhuǎn)入到借入人開設(shè)在第三方銀行的賬戶;當(dāng)借款到期時,借款本息經(jīng)由第三方銀行直接返回到投資人的銀行卡中,由此實現(xiàn)了客戶資金和平臺自有資金的完全隔離,杜絕了平臺的資金自融行為。這一系列劃轉(zhuǎn)都伴隨著電子合同、電子簽名的自動生成。

開鑫貸這種獨特的“平臺+小貸公司+結(jié)算代理行”運作模式,形成一個“三角形穩(wěn)定結(jié)構(gòu)”,不僅比純線上模式的P2P平臺更好地控制了風(fēng)險,而且實現(xiàn)了資金流和信息流的分離,提高了資金劃轉(zhuǎn)的安全性,杜絕了平臺的資金自融行為。

逐步完善的環(huán)形生態(tài)

經(jīng)過近三年的發(fā)展完善,目前,開鑫貸在“三角形”穩(wěn)定結(jié)構(gòu)的基礎(chǔ)上,形成了以開鑫貸平臺為中心,以第三方銀行、合作機構(gòu)為依托,以投資人、借款人為基礎(chǔ)的環(huán)形生態(tài),實現(xiàn)了資金流、信息流、業(yè)務(wù)流既相互獨立又相互依托,提高了資金劃轉(zhuǎn)的安全性、信息流通的高效性,以及業(yè)務(wù)合作的專業(yè)性。

在環(huán)形生態(tài)中,開鑫貸居于圓心位置,發(fā)揮信息中介作用,實現(xiàn)投融資信息流的匹配。開鑫貸先將借款信息發(fā)布在網(wǎng)站上供投資人選擇,然后投資人可以根據(jù)投資偏好,選擇合適的投資標(biāo)的,將自己的閑置資金出借給借款人。借款到期時,借款人將借款本息支付給投資人。

在資金流方面,沿用了“三角形”穩(wěn)定結(jié)構(gòu)由銀行直接負責(zé)資金結(jié)算的方式。

在業(yè)務(wù)流方面,開鑫貸借鑒國家開發(fā)銀行“以批發(fā)性方式解決零售問題”的理念,嚴(yán)格審核合作機構(gòu)的資質(zhì),并給予相應(yīng)的授信額度,將合作機構(gòu)發(fā)展成為開鑫貸線下團隊的有力補充。開鑫貸由此實現(xiàn)了將互聯(lián)網(wǎng)的線上渠道與小貸公司擔(dān)保業(yè)務(wù)、大型國企票據(jù)質(zhì)押、銀行銀票質(zhì)押、保險公司保單質(zhì)押等線下業(yè)務(wù)相結(jié)合的網(wǎng)絡(luò)借貸“O2O”模式。在該模式中,合作小貸公司向開鑫貸推薦借款人,為其承擔(dān)擔(dān)保責(zé)任、進行貸后管理,并將現(xiàn)有的小貸公司門店發(fā)展為開鑫貸的投資人線下體驗區(qū);大型國有企業(yè)、銀行分別負責(zé)商票產(chǎn)品、銀票產(chǎn)品到期承兌;保險公司負責(zé)對保單產(chǎn)品到期給付。

通過業(yè)務(wù)流領(lǐng)域的合作,開鑫貸不僅實現(xiàn)自身穩(wěn)健發(fā)展,帶動合作的傳統(tǒng)金融機構(gòu)、金融服務(wù)機構(gòu)轉(zhuǎn)型升級,還避免出現(xiàn)因業(yè)務(wù)增長導(dǎo)致運營成本大幅增加的情況,實現(xiàn)了平臺、合作機構(gòu)、投資人的多方共贏。

模式創(chuàng)新孕育產(chǎn)品創(chuàng)新

?【收益能力】:

平均年化收益率9.46%;

?【風(fēng)控能力】:

目前,開鑫貸主要產(chǎn)品有商票貸(與大型知名企業(yè)合作推出的商業(yè)承兌匯票質(zhì)押類投融資產(chǎn)品)、蘇鑫貸(與江蘇省內(nèi)優(yōu)質(zhì)小貸公司合作推出的第三方擔(dān)保類投融資產(chǎn)品)和保鑫匯(與保險公司合作推出的保單質(zhì)押類投融資產(chǎn)品)等。

這三款產(chǎn)品的業(yè)務(wù)模式各有亮點,合作機構(gòu)各有特色,涉及供應(yīng)鏈、小貸公司擔(dān)保推薦、保險公司保單質(zhì)押等多個領(lǐng)域。開鑫貸為這三款產(chǎn)品量身定制了嚴(yán)密的風(fēng)控體系,共同保障投資人資金安全,才有了開鑫貸運營三年多以來零逾期的佳績。

開鑫貸為蘇鑫貸設(shè)計了以優(yōu)質(zhì)小貸公司全額本息擔(dān)保為核心,嚴(yán)格小額貸款公司準(zhǔn)入標(biāo)準(zhǔn)、擔(dān)保總額控制、小額貸款公司主發(fā)起人連帶擔(dān)保及風(fēng)險準(zhǔn)備金計提五層風(fēng)險防控體系,并建立了基于大數(shù)據(jù)的風(fēng)控模型,通過非現(xiàn)場監(jiān)測、現(xiàn)場檢查以及壓力測試,實時掌握合作小額貸款公司各項風(fēng)險指標(biāo)和貸款投向。開鑫貸還于2015年全面引入江蘇金創(chuàng)信用再擔(dān)保股份有限公司為合作的小額貸款公司提供連帶再擔(dān)保責(zé)任,進一步增強了平臺的風(fēng)險保障能力。

開鑫貸為商票貸產(chǎn)品設(shè)計了承兌企業(yè)嚴(yán)格的準(zhǔn)入機制、授信總額控制、足額的商票質(zhì)押、銀行核驗與保管、引入第三方擔(dān)保五層風(fēng)控措施。

保鑫匯產(chǎn)品到期時由合作保險公司全額給付,堪稱P2P領(lǐng)域最安全的產(chǎn)品。開鑫貸為保鑫匯設(shè)計了保證保單有效性,以及保護投資人的保單質(zhì)押權(quán)利與優(yōu)先清償本息權(quán)利三重風(fēng)控措施。目前,保鑫匯業(yè)務(wù)已擴展到全國20多個省份。

除堅持防范金融風(fēng)險常抓不懈,開鑫貸還信息安全建設(shè),預(yù)防操作風(fēng)險。開鑫貸不僅取得了ICP證,還通過了公安部門的信息安全三級等級保護,與銀行等金融機構(gòu)享有同等安全級別。此外,開鑫貸還建立多層次的立體安全防范體系,實行7×24的實時系統(tǒng)監(jiān)控,動態(tài)監(jiān)控異常訪問,規(guī)范后臺權(quán)限管理,確保內(nèi)外部數(shù)據(jù)安全,系統(tǒng)中發(fā)生的任何非正常數(shù)據(jù)訪問會立刻產(chǎn)生警告,同時,建立災(zāi)備中心,并通過開展應(yīng)急演練,強化突發(fā)事件應(yīng)對能力。自平臺上線以來,未發(fā)生一起客戶數(shù)據(jù)泄露等信息安全事故。

?【資產(chǎn)管理規(guī)模】:

截至2015年12月31日,平臺計吸引14萬余筆投資支持中小微企業(yè)及個人8638家(人)次,累撮合成交投資153.80億元,其中當(dāng)年投資量90.65億元,同比增長128%;貸款余額60.9億元,同比增長136%。開鑫貸平臺上線以來,保持著對投資人零逾期的行業(yè)紀(jì)錄。

請輸入驗證碼